万人向けのおすすめ資格ファイナンシャルプランナーとは?

・民間の生命保険料、毎月結構引き落としされているけど、そもそも、こんなに払うべき?

・資産運用したいけどポートフォリオって何なの?

・毎月毎月、給料から天引きされている税金って、なんでなの?

・家を買う前に、不動産についての知識の土台が欲しい。

・私には、祖父の相続財産は回ってこないのかな?

という日常で起こる、公的・私的な保険にまつわること、資産運用、税金のこと、不動産についてのこと、相続・事業承継についての、個別のお金にまつわる事柄を分析して、将来展望を示すことをファイナンシャル・プランニングといい、その専門家がファイナンシャルプランナーといいます。

3級ではそのファイナンシャル・プランニングの基本として、広く浅く、知識を習得するのが目的になっているようですね。どちらかと言えば、FPを勉強する個人に向けての内容と言えます。

でも、ご自分の家計に関してでしたら、3級でも対応できると思いますし、

2級以上には、中小企業にアドバイスするコースが作られていますのでそちらを習得すれば、お勤めの会社の資産形成の分析のお手伝いもできると思います。

初めは戸惑うFPの受験案内|ファイナンシャルプランナー試験の実施団体について

ひとつは「金融財政事情研究会(略してきんざい)」、もうひとつは「FP協会」といいます。

はじめは、どちらを受ければよいのか迷いますよね。

調べますと、FP3級は「きんざい」「FP協会」とも前半戦の筆記試験では、同じ試験内容で行われていました。

「実技試験」という名の、実際は筆記試験(後半戦)は、ちょっと内容が、2つの団体によって異なっています。

当然ですが、出される問題のレベルは同程度のようです。

なぜ、「実技試験」というのかといえば、ある1つの家庭を題材にして「夫が会社員で何歳、妻が何歳でパート勤め、子供が何人で、さて、〇〇控除がいくらか?」といった事例問題だからです。

金融財政事情研究会について|ファイナンシャルプランナー試験実施団体

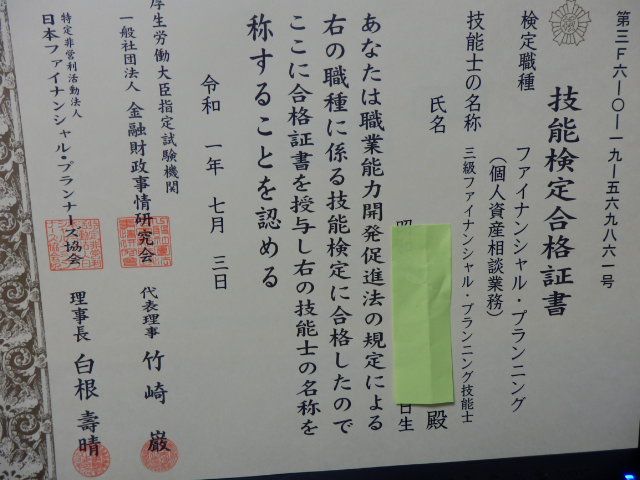

こちらの団体で受けて合格すると国家資格のファイナンシャル・プランニング技能士という名称になります。

3級、2級、1級の順に難易度アップです。

こちらの、きんざいのFP技能士には、更新講習はありません。

一度受けてしまえば、一生ものの資格となります!コストパフォーマンスがいいです!

でも、公的保険制度・私的保険制度ともに、毎年、なにかしらの改正が行われていますので、この資格をもし仕事で活かしていくならば、常に新しい情報を自ら勉強してインプットしなければなりませんね。

公的な保険制度・私的な保険制度・資産運用・税金・不動産・家族法、それぞれをご自分で追いかけるのは、結構「至難の技」かもしれません。

他にコンサルティング的な「本業」があるなら、そちらの関係先などから情報は入ってくることもあるでしょうけども、そうでないなら、情報を一元化して改正ポイントを手に入れることは、やはり、情報収集に長けたFP実施団体に任した方が、情報の取りこぼしも少ないだろうと思います。

FP協会について|ファイナンシャルプランナー試験実施団体

FP3級に関しては、きんざい・FP協会ともに、ファイナンシャル・プランニング技能士という長い名称の称号しかないのですけども、

2級は、FP協会に行くとAFP

1級は、FP協会にいくとCFP

という名称になります。

こちらのAFP・CFPは民間資格となり、更新講習を受けなければなりません。

ですので、もしFPの仕事でお客様の相談をするのであれば、資格の更新講習がない「きんざいのFP技能士」のままではなく、AFP・CFPに鞍替えして、常に知識をブラッシュアップしなければ、制度の改正を知らず、大恥をかいたりお客様に迷惑をかけてしまうことになってしまうかもしれません。

また、同じ業務の「志」をもった人が集まるので、有意義な人脈が作れるかもしれませんね。

なので、仕事で使うのではなく、この資格を自己研鑽のためや家計のため、今後の士業資格と絡めたいためなどの理由でしたら、2級をとってもAFPに鞍替えせずに、そのまま温存しておくという手もありますね!

ファイナンシャル・プランナー資格試験の内容

このFP試験は、きんざいでもFP協会でも、合同で行われて、年三回の開催であり、受験の機会が多いのが特徴です。受験機会が多いのは、受験者にとってすごく気が楽ですね!実施団体は実施が大変でしょうけど、その分マネーがたくさん…w)

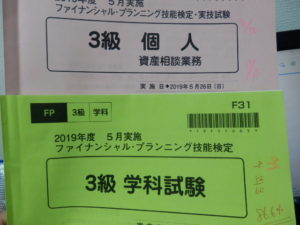

例年ファイナンシャルプランナーの試験は、9月 1月 5月 に行われています。

試験時間は、午前中に学科(=筆記試験)をやって、午後に実技(=事実上筆記試験)です。

全科目を通じて6割以上の正解で、合格となります。

そして、いわゆる足切りはないのです。このこともずいぶん気が楽になります!

3級の学科試験は、〇✕問題と3肢選択です。

わからなくても正解のパーセントが50%か33%という、易しい試験になります。

次のステップとなる、2級は4肢選択になりますので、難易度も少し上がるみたいですね。

これからの人生に活かしたいとか、今後に目指す士業資格に繋げたいのなら、しっかりこのFP3級で、基礎を固められるのがいいと思います。

ただ、ちょっと残念なのは、学科と実技それぞれに、受験料がかかることですね。

3級でしたら、それぞれに3000円かかります。2級でしたら、それぞれ4500円。

片方が不合格でも、その落ちた部分だけを再試験すればOKとなっていますから、受験料を学科と実技で支払うのは、まぁやむなしといったところでしょうか。

範囲は結構多岐にわたる|ファイナンシャル・プランナー資格試験

ここからは具体的なFP試験の内容に入っていきたいと思います。

私はファイナンシャルプランニング3級の試験対策としては、日本経済新聞出版社の「うかる速攻FP3級テキスト」と「うかる速攻FP3級問題集」を使いました。

他の士業の資格受験の時とは違いまして、このFP3級試験に関してはテキスト一本派です。

偉そうに聞こえてしまいますが、このFP3級でたくさんのテキストはいりません。

問題集も、このテキストに対応しているものだけで十分でしたよ。

テキストはカラーで印刷されており、字も大きく、わかりやすいです!

初めに簡単に前述しましたように、FP3級においては、

と言葉だけ聞くと、かなりむずかしそうに感じる問題が、学科試験で出されます。

ですが、試験問題としては難易度は低く合格率も高いので、士業の資格を取る前に腕慣らしとして、または、難関資格試験への足掛かり的な成功体験としてもこのファイナンシャルプランナー3級はおすすめです。

なぜなら、覚える内容の深さに程度の差こそあれ、おなじ社会保険(年金保険、雇用保険、健康保険)などは一通りの基礎の言葉をこのFP試験で覚えます。これは、社労士試験に関連します。

ファイナンシャル・プランナー3級試験の難易度は?

国家資格の中では、比較的難易度が低めとされています。

受験者をたくさん落とす試験ではなく、受かってもらう試験だからでしょう。

FP3級は3肢選択式などからみても、その実施団体の「受かってね!」という意図がわかります。

合格率も、だいたい70%台を推移しています。

勉強時間は、資格予備校などでいくと、なんと30時間からと書いているのを見ましたが、

さすがに、もともと銀行につとめているとか、会社で総務人事にいたとかなら、勉強時間はそのように短く済むと思いますけど、ふつうの何も知らないところからスタートですと、もう少し長い期間を見ておいた方が、無難です。

ネットでは「10日の勉強で取れた!」とか「1週間で取れた!」とかのブログもあるようですが、もともとの素養の高い人でしょうから、これを今後FPを受ける人は、あんまり、そのような意見に流されず、ある程度の時間をかけるような計画のほうが、よろしいかと思います。

まぁ、でも、1日2時間を1カ月30日とすると60時間ですので、約2カ月の勉強期間を考えれば十分な勉強時間になると思います!

これなら、家事育児・パートアルバイトの合間で十分OKですね。(FP1級は別物で、難関資格並みの、かなり本腰を入れないと難しいようです)

FP3は、気を緩めないで、毎日、コツコツやれば、必ず受かる試験です。頑張りましょう。

FP3級試験本番の問題用紙

ちなみに私は、簿記3級の勉強と平行しながら、2019年の5月にこのFP3級試験を受けております。

なぜ私はFP試験を受けたのか

百貨店に勤務しているの地元が同じだった同級生が、なにかの話の折に「FP2級を、去年受けた」と聞いたのも理由の一つです。大きな会社の人間は周りの人もそうなのでしょうけど、自己研鑽をやっている人が多いような印象を受けます。それに触発されての受験動機になりましたw

彼はすでにFP2級持ちですが、FP試験は簿記や販売士と違って、飛び級は出来ませんので(いきなり2級1級は受けられない制度)、私はFP3級からの受験となりました。

実際には、日本FP協会が認定するAFP認定研修というのを受けると3級を飛ばして、FP2級を受けられることになるショートカットコースはあります。

3級持ちと同等であると仮定した研修をして、FP2級から受けますので、時間と労力をずいぶんカットすることができるみたいです。私はFP3級を取ってから、この「認定研修」の制度を知りましたので、その時は必然的にFP3級から受験したのですが、この制度を初めから知っていたら、受けていたと思います。

この認定研修は「通信」で受けられるので「移動のコストと時間のロスがない」のはいいですね。

私は、FP受験の前に、宅建・行政書士資格を取得していたので、FPの問題自体は、確かに難しくは感じませんでしたが、さすがに「ムベン」では受からないです。

「ムベン」は無勉強、または、ほんのちょっとしか勉強をやらないの人を言うらしいです。

せっかく、受験料を払っていますので、FP3級は1回でクリアしたいですね!なのでやっぱり勉強に時間はかけましょう!

FP3級の問題自体は、大人の生活クイズ・マメ知識の集大成みたいなノリで進めていけばテキストを読むのもそんなに苦ではありません。

ただ、今思えば、先にFP試験を受けて合格した方が、宅建や行政書士・社労士などへの「ステップ」になりやすいとも思いました。

FP3級のみですが、CBT試験で受けられるようになりました!

ファイナンシャル・プランニング技能検定 3級(個人受検者向け)が、CBT試験で、ご自分の都合に合わせて受験できるようになりました。

お近くのテストセンターに行く手間はありますが、受験の機会が拡大したことは喜ばしいことですね。

勉強の順序立てを、教えるプロに任せるのも一つの手です

仕事が忙しくてまとまった時間が取れない、家事・育児でまとまった時間が取れない、勉強のスケジュールに不安がある

置かれている環境は人それぞれだと思います。もし、独学に不安があるのなら、市販のテキストや問題集を購入する前に、WEBでの通信講座を検討するのも良い選択かと思います。

FPの講座は、他の資格より比較的お安いですし、資格を取ってしまえば、気にならなくなると思われます。

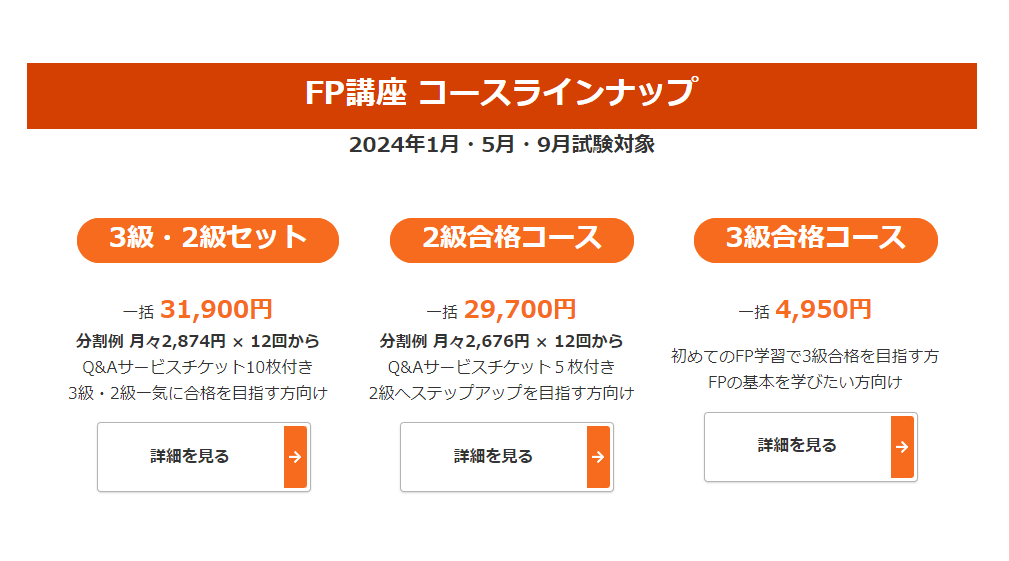

その一例として、スキマ時間の有効利用を謳うWEB講座の「スタディング」の講座案内はこちらのバナーから見られます。

スタディングのホームページから引用

これから事業を始める人にもおすすめのファイナンシャル・プランナー|資格の価値について

FP2級技能士と同等のFP協会のAFPで、独立開業している人はおられるようですよ。

ユーチューブで、年金や資産運用の動画を配信されているFPの方もおられます。

FPは、まさしくコンサルタント業ですので、FPのみで開業されている方は、ほんとに尊敬します。

なぜなら、その人の「才覚」が評価に反映するシビアな世界だと思うからです。

または、他の士業と絡めて、サブ資格として、FP資格を取られる方もおられます。

そして、民間の保険の代理店の人も本業の保険にFP業務を、絡めることを目指して受ける方もいるようです。

で、例によってこの資格に対しても「不要論」を言う人もいるのは、事実です。

「使える資格」か「使えない資格」かの判断は、「金になる」か「金にならない」かが、その人たちの判断基準のようです。

資格の価値は、その資格を取った人が、仕事や家庭でどう活かすかの話です。

「取ってもない人間」や「取ったけど活かしきれていない人間」が、悔し紛れに「使えない」と言っているだけに過ぎないと思われます。

なので、FPを目指される方は、今後そういう話を見聞きしても「スルーするのが吉」です。

ファイナンシャルな知識を得るということは、生活において損をすることは一つもないと、私は思っています。

落ち着いたらFP2級は受けます。

がんばりましょう!